איך משקיעים בעידן התכווצות האוכלוסייה?

העולם עומד לעבור שינוי חד מצמיחה באוכלוסייה להתכווצותה. שינוי זה קרוב ומהיר הרבה יותר ממה שחשבו רק עד לפני מספר שנים. להתכווצות האוכלוסייה תהיה השפעה משמעותית ביותר על הפעילות הכלכלית ועל השווקים הפיננסיים. מנהלי השקעות צריכים להיערך למציאות שבה הדמוגרפיה היא אחד הגורמים המשפיעים ביותר באסטרטגיית ההשקעות.

התחזיות לשיא באוכלוסייה בעולם מתעדכנות כלפי מטה ומתקרבות

עשרות ואף מאות שנים האנושות הייתה מוטרדת מגידול מהיר באוכלוסייה שאיים להביא למחסור במשאבי טבע הדרושים לקיום בני אדם. אוכלוסיית העולם אכן גדלה במהירות מ-2.4 מיליארד אנשים בשנת 1950 ל-8.2 מיליארד בשנת 2024. לצד הדאגות מיכולת כדור הארץ לקיים את האוכלוסייה הגדלה, צריך גם לומר שגידול באוכלוסייה תומך בצמיחה הכלכלית כאחד המרכיבים העיקריים שלה.

עם זאת, קצב הגידול באוכלוסייה העולמית התחיל להתמתן. הופיעו תחזיות שאוכלוסיית העולם לא תגדל לנצח. על פי תחזית האו"ם משנת 2000, השיא היה אמור להתרחש בסביבות שנת 2075 ברמה של 9.2 מיליארד אנשים. בתחזית משנת 2017 האוכלוסייה הייתה צפויה להגיע לשיא ב-2100 ברמה של 11.2 מיליארד. אולם, מאותה השנה התחזיות לשנת השיא התחילו להתקרב ולרדת. בתחזית שהתפרסמה השנה צפו חזאי האו"ם שאוכלוסיית העולם תגיע לשיא בשנת 2084 ברמה של 10.3 מיליארד – כמעט מיליארד (!) פחות מהתחזיות משנת 2017 (תרשים 1)

מי בחזית השינוי של התכווצות האוכלוסייה?

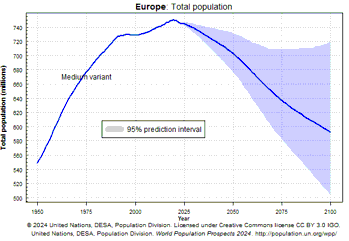

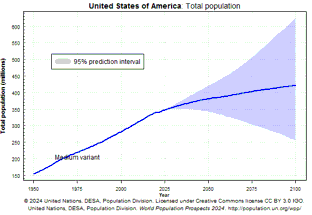

כמובן שלא כל העולם כמקשה אחת. כפי שניתן לראות בתרשים 3, שמציג את התחזיות העדכניות לשינוי באוכלוסייה עד שנת 2100, האוכלוסייה באירופה כבר עברה את השיא והתחילה להתכווץ. באסיה האוכלוסייה יורדת במרבית המדינות, אך מדינות כמו הודו עדיין מספקות לאסיה המשך גידול. בארה"ב האוכלוסייה ממשיכה לגדול וצפויה להמשיך לגדול, אך הקצב צפוי להתמתן. באפריקה הגידול המהיר צפוי להימשך לפחות עד שנת 2100. ב-20 השנים הקרובות האוכלוסייה במדינות רבות באירופה צפויה להתכווץ בשיעור של כ-15%, ביפן ב-12%, באיטליה ובקוריאה ב-9% ו-8%, ובסין ב-7% (תרשים 2).

הירידות הגדולות ביותר בשיעור הפריון לאישה

במדינות שבהן אין תמותה חריגה במיוחד של תינוקות, גודל האוכלוסייה נקבע במידה רבה על ידי שיעור פריון לאישה (Fertility Rate) ועל ידי ההגירה. שיעור הפריון מתאר מספר ילדים שצפויה אישה היפותטית ללדת בימי חייה. בהנחה שאין הגירה, שיעור הפריון שאמור לשמור על גודל האוכלוסייה קבוע עומד על 2.1 ילדים לאישה. ברוב המדינות בעולם המפותח והמתפתח שיעור הפריון נמצא בעשורים האחרונים במגמת ירידה. במחצית מהמדינות שאחראיות על שני שלישים מהתמ"ג העולמי הוא נמוך מ-2.1 (תרשים 5).

הירידות הגדולות ביותר בעשור האחרון בשיעור הפריון התרחשו בפיליפינים, מ-2.9 ב-2014 ל-1.9 ב-2024, בארגנטינה מ-2.4 ל-1.5, בסין מ-1.8 ל-1.0, ובקוריאה מ-1.2 ל-0.7. בקוריאה שיעור הפריון הוא הנמוך בעולם. תופתעו אולי לגלות ששיעור הפריון ירד אפילו במדינות כמו מצרים וירדן. בטורקיה שיעור הפריון ירד מ-2.2 ב-2014 ל-1.6. בסעודיה מ-2.7 ל-2.3, באיחוד האמירויות מ-1.5 ל-1.2, ובאיראן הירידה הייתה מ-2 ל-1.7.

ישראל היא מאוד יוצאת דופן, אך גם אצלנו הפריון ירד. הירידה הגדולה בפריון בישראל הייתה בקרב הנשים המוסלמיות, גם דתיות וגם לא דתיות. הפריון בקרב הנשים המוסלמיות ירד מ-3.57 ב-2012 ל-2.86 ב-2022. בקרב היהודיות הרמה נותרה ללא שינוי של 3.07, כאשר אצל החרדיות הפריון ירד מ-6.68 ל-6.38, אצל היהודיות הדתיות מ-4.24 ל-3.77 ואצל החילוניות מ-2.13 ל-1.98, מתחת לשיעור שתומך ביציבות באוכלוסייה.

מה משמעות של שיעור הפריון 0.7 בדרום קוריאה?

לפי התחזית של ממשלת דרום קוריאה, האוכלוסייה תרד מ-51 מיליון היום ל-36 מיליון ב-2072. אם זה נראה דרמטי, אז נציין כי תחזית זו לוקחת הנחה אופטימית ששיעור הפריון יישאר קבוע, כאשר במציאות הוא ממשיך לרדת במרבית המדינות. ככלל, התחזיות לגודל האוכלוסייה שמפרסם האו"ם מתבססות על הנחה שמעתה הפריון במדינות בעלות פריון נמוך מ-2.1 יישאר יציב או אף יגדל, כמו בקוריאה או יפן. כלומר, ההנחות בתחזיות לשינוי באוכלוסייה של האו"ם הן סופר-אופטימיות, ואפשר להגיד שאפילו לא מציאותיות. לכן סביר להניח שהפריון ימשיך לרדת והאוכלוסייה תתכווץ מהר יותר מהתחזיות הרשמיות.

מדוע הפריון יורד בכל העולם?

על כך יש דיון שלם, אך אין תשובה חד-משמעית ברורה. קיימים הרבה הסברים אפשריים - כלכליים, חברתיים ופוליטיים. לא נכנס לדיון זה. נציין רק שהיום אנשים פשוט הרבה פחות רוצים ילדים מאשר בעבר, כשהילדים היו גם כוח שאמור לסייע בפרנסת משק הבית וגם לטפל בהורים מזדקנים.

עדיין לא נמצא פתרון שיכול לשנות מגמת ירידה בפריון. תוכניות שונות של עידוד משפחות שהופעלו בעיקר במדינות העשירות, לדוגמה במדינות סקנדינביות, הביאו תועלת מאוד מוגבלת אם בכלל. ההגירה היא כמובן יכולה להיות פתרון ברמת מדינות ספציפיות. הבעיה היא שברמה העולמית, הגירה של אנשים בעלי מיומנויות מחמירה את הבעיה במדינה שממנה מגיעים מהגרים. הגירה ממדינות עניות שנהנות עדיין מגידול מהיר באוכלוסייה יוצרת בדרך כלל יחסית מעט תועלת כלכלית למדינה הקולטת, לפחות בדור הראשון, אך גורמת להרבה בעיות חברתיות ופוליטיות.

התכווצות בגודל האוכלוסייה הוא אחד המשברים המאיימים ביותר על עתיד האנושות, אולי אף יותר ממשבר האקלים, אך הכי פחות מדובר שבהם.

מהן ההשלכות הכלכליות והפיננסיות של התכווצות האוכלוסייה?

השאלה שמעניינת אותנו היא מהן ההשלכות הכלכליות והפיננסיות של התכווצות האוכלוסייה? זאת לא שאלה תיאורטית עתידית. התכווצות והזדקנות האוכלוסייה מתרחשת כבר עכשיו בהרבה מאוד מדינות שכספי החוסכים מושקעים בהן ואמורה להחמיר משמעותית בשנים הקרובות.

הנושא מתחיל לקבל יותר התייחסות של הגופים הכלכליים הבינלאומיים ולהערכתנו יהפוך לאחד מהמרכזיים. להלן מספר ציטוטים מהדוחות מהשנה האחרונה של קרן המטבע הבינלאומית שמתייחסים להשלכות צמצום והזדקנות האוכלוסייה במדינות "המתקדמות" בתחום זה:

- גרמניה : "האוכלוסייה בגיל העבודה צפויה להצטמצם בכ-0.5% בשנה בחמש השנים הקרובות, צמצום האוכלוסייה בגיל העבודה צפוי להוריד את שיעור הצמיחה הפוטנציאלי של הכלכלה ל-0.7% ואת הצמיחה לנפש ל-0.6%, 0.7% פחות מאשר לפני המגפה".

- יפן : "האוכלוסייה יורדת ומתבגרת תמשיך להיות האתגר הכלכלי הגדול ביותר בטווח הבינוני והארוך. שיעור הצמיחה הפוטנציאלי צפוי לרדת בטווח הבינוני מתחת ל-0.5% אחרי שתמוצה השפעת עלייה בשיעור ההשתתפות בכוח העבודה של נשים. הוצאות בריאות של יפן בין הגבוהות בעולם וצפויות להמשיך לגדול תחת לחצים של הזדקנות האוכלוסייה".

- קוריאה : "ההוצאות לפנסיה גדלו מ 1.8% ל-4.0% תמ"ג בין 2009 ל-2022. תוכנית הפנסיה העיקרית של המדינה צפויה לעבור לגירעון ב-2041 ולהתרוקן מהנכסים עד 2055".

איך חיים בכלכלה שבה התמ"ג יורד לא רק במיתון, אלא במצב עסקים רגיל?

לגידול מהיר באוכלוסייה במאה השנים האחרונות הייתה השפעה עצומה על הצמיחה הכלכלית. את הקשר בין קצב הגידול באוכלוסייה לצמיחת התמ"ג ניתן לראות בתרשים 6 שמציג את השינוי הממוצע בצמיחת התמ"ג ביחס לשינוי באוכלוסייה במדינות המפותחות ב-20 השנים האחרונות. תרשים 7 מציג את אותו קשר בין 50 המדינות המרכיבות את ארה"ב. התהליך של הירידה באוכלוסייה צפוי להוביל לירידה בקצב הצמיחה עד כדי התכווצות התמ"ג לא רק בתקופות מיתון כלכלי אלא במצב עסקים רגיל.

צעירים הם רוח חיה מאחורי צמיחה כלכלית

האוכלוסייה לא רק תרד, אלא גם תזדקן. כלומר שיעור הזקנים יעלה משמעותית. המחקרים מראים שירידה בשיעור הצעירים פוגעת בדינמיות ובפריון בכלכלה. הצעירים יכולים לעשות שינויים בקלות יותר, יוזמים יותר, פותחים יותר עסקים, חשופים יותר לטכנולוגיות ופתוחים לרעיונות חדשים. הנהגות מבוגרות בממשלה ובמגזר העסקי נוטות להיות שמרניות יותר וסגורות יותר לחדשנות.

מכה כפולה בצמיחה של אוכלוסייה מצטמצמת ומתבגרת

לעיתים כשמדברים על הסיכון לכלכלה מצמצום האוכלוסייה, שומעים שהטכנולוגיה תפתור את הבעיה ע"י החלפת עובדים חסרים ברובוטים, AI וכו'. אכן, מחסור בעובדים בתחומים מסוימים ניתן לפתור באמצעות טכנולוגיה, אך הבעיה היא שטכנולוגיה לא קונה מכוניות, לא הולכת למסעדות ולא נוסעת לחופש. כלומר, הצד החמור יותר של ירידה באוכלוסייה זאת ירידה בביקוש.

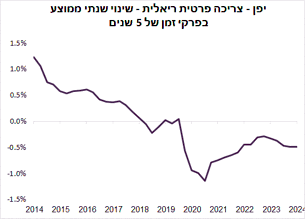

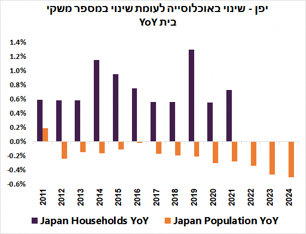

ההאטה בגידול האוכלוסייה ואף מעבר להתכווצות כבר מורגשים היטב בביקושים במדינות שנמצאות בחזית צמצום האוכלוסייה. התכווצות האוכלוסייה ביפן הורידה את קצב הגידול השנתי בצריכה הפרטית מכ-1% רק לפני עשור למינוס 0.5% בשנה האחרונה (תרשים 9). בקוריאה קצב הגידול של הצריכה הפרטית ירד מכ-2.5%-3.0% לכ-1.0%-1.5% (תרשים 8).

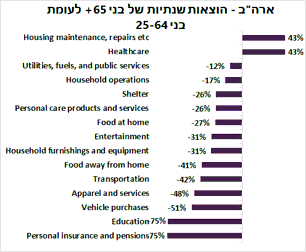

הפגיעה בצריכה לא מתרחשת רק בגלל ירידה במספר קונים, אלא גם בגלל השינוי בהרכב הצרכנים בעקבות הזדקנות האוכלוסייה. לפי הנתונים בארה"ב, ההכנסה הממוצעת של המבוגרים בגילאים 65+ נמוכה בכ-43% מההכנסה של בני 25-64. הוצאת המבוגרים נמוכה בכ-31% (תרשים 10). נתונים אלה נכונים להיום, אך בעתיד הפנסיות עלולות לקטון ככל שיהיו פחות עובדים שיממנו אותן. בצד ההוצאות, המבוגרים מוציאים יותר מהצעירים רק על בריאות ותחזוקת הבית. לעומת זאת, הם מוציאים 75% פחות על השכלה, כ-50% פחות על בגדים ומכוניות, כ-40% פחות על אוכל מחוץ לבית וכ-27% פחות על אוכל בסופר (תרשים 11).

האם השקעה בנדל"ן באמת תשתלם?

אוכלוסייה מתכווצת ומזדקנת דורשת פחות תשתיות, מבנים לתעשייה, למשרדים ולמסחר. מנגד, ירידה בכוח עבודה זמין אמורה לדרבן ההשקעות בשיפור פריון העובדים – כלומר בטכנולוגיה. ביפן חברות רבות מגדילות היום השקעות, בין היתר, כדי להתמודד עם המחסור בעובדים. בדרום קוריאה התחלות בנייה של מבנים למסחר ירדו בעשור האחרון ב-20% ומבנים לחינוך ב-20%.

ירידה במספר התושבים צפויה להוביל לירידה בביקוש לנדל"ן למגורים ולירידה בהשקעות בבנייה למגורים. בעשור האחרון, השקעות בבנייה למגורים ביפן ירדו ב-12%, בעוד שבארה"ב הן עלו ב-28%. בדרום קוריאה מספר התחלות בנייה למגורים ירד בעשור האחרון ב-45%.

למרות המגמה הברורה, לתהליך זה יש צדדים ייחודיים. מצד אחד, במדינות שכבר סובלות מהירידה במספר התושבים, כמו איטליה או יפן, מתרחשת התרוקנות באזורים פריפריאליים והתקבצות תושבים בערים הגדולות. בהתאם, המגמות בביקוש לנדל"ן ובמחירי הנדל"ן שונות מאוד בין אזורים גיאוגרפיים באותה מדינה.

הירידה באוכלוסייה לא אומרת בהכרח שגם מספר משקי הבית יורד. ביפן, האוכלוסייה יורדת כבר יותר מעשור, אך מספר משקי הבית ממשיך לעלות (לפחות עד שנת 2021, הנתון הידוע האחרון – תרשים 13). משקי בית הופכים לקטנים יותר, לעיתים של יחידים שעדיין זקוקים לדירה לגור בה. כתוצאה מכך, ביקוש לדירות גדולות אמור לרדת, והשקעות בבנייה של דירות קטנות צפויות לגדול.

תהליך נוסף שיכול להגדיל את היצע הדירות, במיוחד הגדולות, צפוי להתרחש בגלל הזדקנות האוכלוסייה. מבוגרים רבים עוברים לבתי אבות ומפנים דירות שלהם, בדרך כלל גדולות יותר מהממוצע. בבריטניה, 33% מהנשים ו-17% מהגברים שעברו גיל 80 גרים בבתי אבות.

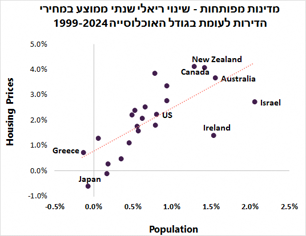

מה צפוי לקרות למחירי הנדל"ן?

עליות מחירי הדירות צפויות להתמתן ואף לעבור לירידה תוך שונות גדולה בין האזורים. הקשר ההדוק בין השינויים במחירי הדירות לבין קצב הגידול באוכלוסייה ניתן לראות בתרשים 12 שמציג את ההתפתחויות ב-25 השנים האחרונות במדינות המפותחות. ככל שהאוכלוסייה צמחה בקצב איטי יותר, עליות ריאליות (ואגב בדרך כלל גם הנומינליות) במחירי הדירות היו קטנות יותר. ניתן לראות באותו התרשים שעליית מחירי הדירות בישראל בעשרים השנים האחרונות נראית עוד נמוכה ביחס לגידול באוכלוסייה.

אבטלה גבוהה לא צפויה להיות הבעיה הכלכלית המרכזית

עוד לפני שניגש לתאר השלכות דמוגרפיות על שוק העבודה, צריך לציין שאנו נמצאים בסופה של התקופה שנמשכה מאז שנות ה-90, כאשר שפע של כוח עבודה זול מסין ומזרח אירופה הצטרף לכלכלה העולמית במפעלי החברות המערביות או כמהגרי עבודה במדינות המערביות, שבדרך כלל הועסקו במגזר השירותים. השינוי העצום שהתרחש החל משנות ה-90 החליש מאוד את כוחם של העובדים במדינות המפותחות, בלם עליות שכר והוביל לירידה של רמות שיעור אבטלה "טבעי" - שרק כאשר אבטלה יורדת מתחתיה אמורים להיווצר לחצים לעליית השכר ולעליית האינפלציה.

אך עידן זה נגמר בעיקר בגלל מיצוי כוח עבודה זול בסין ובמזרח אירופה ובגלל תהליך דה-גלובליזציה שהתחזק במיוחד אחרי הקורונה. מכלול השינויים הפך את עודף העובדים במדינות המערביות למחסור. התכווצות והזדקנות האוכלוסייה הולכות להחמיר את המחסור בעובדים עוד יותר. הירידה באוכלוסייה בגיל העבודה (25-64) ב-20 השנים הקרובות צפויה להתכווץ בטאיוואן וקוריאה בכ-25%, באיטליה ב-23%, ביפן ב-20%, בגרמניה בכ-16% ובסין בכ-12%. לעומת זאת, בבריטניה וארה"ב עדיין צפוי גידול (תרשים 14).

שינויים אלו כבר מורגשים היטב. שיעור האוכלוסייה בגיל העבודה מכלל האוכלוסייה במדינות ה OECD-נמצא בשנים האחרונות בתהליך ירידה ברור, כאשר יפן בולטת לרעה מכולן (תרשים 15). מחסור בידיים עובדות מתבטא בשיעורי אבטלה נמוכים מאלה שהיינו רגילים לראות בעבר. תופעה זו בולטת במיוחד בשנתיים האחרונות כאשר למרות הצמיחה הנמוכה מאוד באירופה או ביפן, שיעור האבטלה נותר ברמות שפל היסטוריות.

יש כמה דברים שאמורים להקל על מחסור בעובדים. קודם כל טכנולוגיה. במיוחד היום יש לא מעט תחזיות ש-AI עומד להחליף בקרוב הרבה עובדים. בנוסף, ירידה בכמות הילדים צפויה לגרום לירידה בעוסקים בענף החינוך שיתפנו לעבודה בתחומים אחרים. ייתכן שיותר משקי בית יחידניים או משפחות בלי ילדים יובילו להשתתפות גדולה יותר בכוח העבודה, בעיקר אצל נשים. אנשים רבים יבחרו להמשיך ולעבוד עד גיל מאוחר יותר, גם משיקולים כלכליים וגם כי המצב הבריאותי שלהם יאפשר זאת.

אולי ירידה בצריכה והשקעות והתקדמות טכנולוגית יפחיתו ביקוש לעובדים ויקלו על מחסור, אך ביקוש לעובדים בתחום שירותי הבריאות רק יגדל בגלל הזדקנות האוכלוסייה. ניסיון של העשורים האחרונים מראה שענף זה מגייס עובדים גם כאשר כל שאר הענפים מקצצים בתקופות של מיתון בכלכלה. ספק אם טכנולוגיה תוכל להחליף עובדים שדרושים לטיפול בקשישים. לסיכום, אפשר להגיד שהסיכון של אבטלה גבוהה, גם בתקופות כלכליות קשות, ירד משמעותית. מחסור בעובדים יוביל ללחצים לעליית השכר.

אל תצפו לירידה בחובות הממשלות

יכולת להקטין יחס החוב לתמ"ג של ממשלות נפגעת משמעותית כאשר במקום 4-5 עובדים על כל אדם שלא עובד (ילד או פנסיונר), כפי שהיה בעבר, יש רק עובד אחד (תחזית ליפן לשנת 2050). באירופה היחס בין הלא עובדים לעובדים צפוי לעלות מכ-55% ל-80%. לא רק הכנסות ממס הכנסה עלולות לסבול, אלא שצפויה פגיעה גם במס חברות ובמיסים עקיפים בגלל ירידה בצמיחה. הירידה בצד ההוצאות צפויה להתרחש במקביל לגידול בהוצאות של הממשלות במטרה לטפל באוכלוסייה מזדקנת.

יש כמה גורמים שיכולים לקזז במעט את ההשפעות שיובילו לגידול בחובות הממשלות. מדינות יצטרכו להוציא פחות כסף על חינוך והשקעות בתשתיות פיזיות, מבני ציבור וכו'.

לפיכך, נראה שחובות הממשלות ימשיכו לגדול ואף ייתכן שיאיצו. יחס החוב לתמ"ג כפי שקיים היום ביפן לא יהיה נדיר. זה לא בהכרח אומר שהממשלות יפשטו רגל בסיטונאות. מצבן יהיה תלוי באינפלציה, ריבית ובמצב השווקים הפיננסיים.

האם השינוי הדמוגרפי יהיה אינפלציוני?

לכאורה, התשובה לשאלה איך המגמות הדמוגרפיות משפיעות על האינפלציה אפשר למצוא ביפן. יפן מתמודדת כבר שנים רבות עם דפלציה, למרות מאמצים גדולים של הרשויות לשנות את המגמה. רק לאחרונה הופיעו בה סימנים של עליות מחירים שלא בטוח שיחזיקו מעמד. עם זאת, יפן עשויה להיות מקרה יוצא דופן. ראשית, הבעיות הדמוגרפיות התחילו ביפן עוד בשלב שהייצור רק התחיל לעבור לסין. חברות יפניות רבות ניצלו זאת ובכך גם חסכו בכוח העבודה וגם קיבלו מוצרים זולים. שנית, מודל התעסוקה ביפן ייחודי. עובדים רבים עובדים כל החיים אצל אותו מעסיק מה שמקטין לחצים להעלאות שכר. שלישית, ביפן שיעור ההשתתפות בכוח העבודה של נשים היה נמוך במיוחד. עלייה בשיעור ההשתתפות שלהן בעשור האחרון הקלה על מחסור בעובדים והפחיתה לחצים לעליית השכר.

במרבית המדינות האחרות המצב כעת שונה מיפן. מחסור בכוח אדם גורם לעליית השכר. השכר הריאלי בגוש האירו עלה בשנה האחרונה ב-2.7% לעומת עלייה ממוצעת של 0.8% בשנים 2017-2019. באוסטרליה העלייה הייתה 1.4% לעומת 0.6%. בארה"ב 1.3% לעומת 0.8%. אפילו ביפן השכר הריאלי עלה בשנה האחרונה ב-0.3% לעומת ירידה של 0.2% ב-2017-2019 (תרשים 16).

מלבד הלחצים לעליית השכר בגלל מחסור בעובדים, גם העלייה בהוצאות הממשלה ובגירעונות עלולה להיות אינפלציונית.

עם זאת, למרות לחצים לעליית שכר בגלל מחסור בידיים עובדות והגירעונות הממשלתיים, הכוחות הדומיננטיים שצפויים להשפיע לאינפלציה נמוכה יהיו ירידה בביקושים בהשפעת הדמוגרפיה והתפתחות טכנולוגית. יפן אולי ייחודית, אך הדוגמה של סין והמדינות באירופה, שכבר מתמודדות עם התכווצות והזדקנות האוכלוסייה, מוכיחות שלמעט אפיזודות של זעזועים קשים כגון המגפה, או המלחמה באוקראינה, האינפלציה במדינות אלה חוזרת מהר מאוד למגמת ירידה.

נציין רק ששינויים בסל הצריכה בעקבות הזדקנות האוכלוסייה צפויים להוביל לשינויים גדולים במחירים היחסיים בין מוצרים ושירותים שונים. מחירי שירותי הבריאות צפויים להמשיך ולהתייקר לעומת מחירי מוצרים ושירותים שאנשים מבוגרים צורכים פחות.

למרות האינפלציה הנמוכה, הריביות, במיוחד לטווחים הארוכים, לא יהיו נמוכות

לכאורה מתבקש שהריביות של הבנקים המרכזיים צפויות להיות נמוכות בסביבה דמוגרפית של ירידה והזדקנות האוכלוסייה. לא רק אינפלציה נמוכה תומכת בכך. אנשים צפויים להגדיל חיסכון לפנסיה, כי הם מבינים שהמדינה כנראה לא תוכל לספק להם רמת החיים טובה. אוכלוסייה מבוגרת יותר צורכת פחות אשראי מחד, ונוטה להשקיע בנכסים בטוחים יותר, כגון אגרות חוב, מאידך. גם חברות צפויות להוריד ביקוש לאשראי בעקבות ירידה בצורך בהשקעות. כל התהליכים הללו אמורים לפעול לירידה ברמת הריביות.

עם זאת, יהיו גם כוחות שיפעילו לחצים בכיוון הפוך של עלייה בריבית:

- ירידה בכמות העובדים שמפרישים לחיסכון ביחס לכמות המבוגרים שצורכים חיסכון עלולה בטווח הארוך להוביל לירידה בחיסכון נטו ולהקטין ביקושים לאג"ח.

- במצב של גירעונות ממשלתיים גבוהים המשקיעים ידרשו פרמיה גבוהה בגין סיכון מוגבר למשבר פיננסי.

- סיכון נמוך לעלייה באבטלה ייתן פחות סיבות לבנקים המרכזיים להוריד ריבית לרמה נמוכה, במיוחד על רקע חשש מגירעונות ממשלתיים, במיוחד בתקופות בהן האינפלציה תעלה בגלל זעזועים חיצוניים.

ניתן להעריך שתלילות עקומי התשואה תעלה ככל שהמצב הדמוגרפי יחמיר.

במה להשקיע במציאות דמוגרפית משתנה?

עולם ההשקעות צפוי לעבור שינוי משמעותי. השקעות בשווקים הפיננסיים בכלכלות שלא צומחות ואף מתכווצות בגלל הדמוגרפיה שונה מאוד מהעולם שקיים עשרות ואף מאות שנים אחורה. לא מצאנו נוסחת קסם אחת שתגדיר את הדרך המתאימה ביותר להשקעות במציאות הדמוגרפית המסתמנת, אלא שורה של גורמים שיש לקחת בחשבון ודרכי פעולה שעל המשקיעים לשקול:

- ראשית, קריטריון דמוגרפי צריך להיות אחד המרכזיים בהקצאת השקעות מבחינה גאוגרפית. מדינות עם שיעור פריון ילודה יחסית גבוה ו/או הגירה גבוהה ומשטר יציב צריכות לקבל עדיפות. דוגמאות למדינות כאלה הן ארה"ב, ישראל, הודו, אוסטרליה וקנדה.

- השקעה במדינות עם אוכלוסייה מתכווצת צריכה להיות פחות "מאקרו" ויותר "מיקרו" – בחברות או ענפים ספציפיים שיכולים ליהנות מהתפתחויות דמוגרפיות או לפחות להיפגע ממנו פחות.

- צמיחה נמוכה או שלילית פירושה פחות רווחים לחלוקה. בעולם עם אוכלוסייה מתכווצת ומזדקנת, השקעה במניות באופן כללי צפויה להשיג תוצאות פחות טובות מבעבר. הפערים בין ביצועי סקטורים שונים צפויים להיות גדולים במיוחד.

- השקעות בסקטור שירותי הבריאות, בחברות תרופות או ביוטכנולוגיה עשויות להיות עדיפות.

- גם סקטור הטכנולוגיה צריך לקבל עדיפות, כי מגזר זה אמור לתת פתרונות לבעיות שנובעות מבעיות דמוגרפיות.

- חברות שתלויות בצריכה הפרטית, במיוחד של צעירים, עלולות להיפגע.

- גם חברות הבנייה ונדל"ן במיוחד במדינות עם אוכלוסייה מתכווצת עלולות לסבול מביצועי חסר.

- ירידה בנטילת אשראי, במיוחד משכנתאות, צפויה להוריד רווחיות של הבנקים.

- הזדקנות האוכלוסייה צפויה לפגוע בענף התיירות. צעירים מטיילים הרבה יותר ממבוגרים. באירופה, 55% מהמבוגרים בני 65 ומעלה לא מטיילים כלל, לעומת 33% מבני 15-64.

- כפי שציינו, אגרות חוב ממשלתיות, במיוחד במדינות עם מצב דמוגרפי קשה יותר, יהיו מסוכנות יותר. עקומי תשואה צפויים להיות תלולים יותר.

- ייתכן שרמת הסיכון באגרות חוב של מדינות תהיה גבוהה יותר מאשר באגרות חוב של חלק מהחברות. כתוצאה מכך, המרווחים של אגרות חוב של חברות צפויים להיות מצומצמים ואף שליליים.

גילוי נאות מטעם מיטב ברוקראז' בע"מ (להלן: "התאגיד המורשה")

מסמך זה הוכן על ידי מיטב ברוקראז' בע"מ (להלן: "החברה"). מסמך זה אינו מהווה תחליף לייעוץ/שיווק השקעות אישי המתחשב בנתונים ובצרכים המיוחדים של כל קורא. אין לראות במסמך זה הצעה, המלצה או תחליף לשיקול דעתו העצמאי של הקורא לביצוע עסקה כלשהי בניירות ערך או בכל מוצר פיננסי אחר. החברה עוסקת בין השאר בשיווק השקעות ללקוחות כשירים ועשוי להיות לה עניין באמור במסמך זה. האמור במסמך זה נאסף ו/או מתבסס על מידע ממקורות שונים. במידע הכלול במסמך זה עלולות להיות טעויות/ שינויי שוק ו/או שינויים אחרים. החברה אינה אחראית לכל נזק, אובדן, הפסד או הוצאה מכל סוג שהוא, לרבות ישיר ו/או עקיף, שייגרמו למי שמסתמך על האמור במסמך זה, כולו או חלקו, ככל שייגרמו, ואינה מתחייבת כי שימוש במידע הכלול במסמך זה עשוי ליצור רווחים בידי העושה בו שימוש. כל הזכויות, לרבות קניין רוחני, במסמך זה ובתוכנו, שייכות לחברה ואין לעשות בו כל שימוש שהוא, לרבות הפצתו ו/או העתקתו, כולו או חלקו ללא קבלת אישורה מראש ובכתב.

/12/202430

תאריך פרסום האנליזה